Долгосрочная задолженность

задачи

1. Облигации с фиксированным и нулевым купоном

Предположим, что компании нужно занять 10 млн.руб. и она хочет для этого разместить облигации с номиналом в 1000руб. Со сроком обращения 20лет. Ставка по купону составит 10% годовых. У компании есть выбор: облигации с нулевым купоном или облигации с фиксированным купоном. Ставка налогообложения компании составляет 35%.

а)Сколько нужно будет выпустить облигаций с фиксированным купоном, чтобы получить 10млн.руб.? Сколько для этого нужно облигаций с нулевым купоном?

б) Как будет осуществляться в течение этих 20 лет погашение основной суммы долга в случае эмиссии облигаций с фиксированным купоном? Как в случае облигаций с нулевым купоном?

в) Исходя из результатов ответов захотите ли вы вообще выпускать облигаций с нулевым купоном? Чтобы обосновать ответ, рассчитайте движение денежных потоков до налогообложения за 1год для обоих сценариев. При расчете движения денежных потоков от облигаций с нулевым купоном используйте правило амортизации.

г) Выясните, равны ли по объему денежные потоки в обоих случаях.

Решение:

а)• Количество облигаций с фиксированным купоном: 10млн.руб. разделить на номинал облигаций:

10 000 000/1000=10 000 облигаций.

Количество бескупонных облигаций: отношение 10 млн.руб. к цене продажи такой облигации. Поэтому сначала рассчитаем эту цену:

Отсюда в обращении должно быть следующее количество облигаций:

10 000 000/149=526 316 облигаций.

б) И те и другие облигации будут погашены в последний год их службы, т.е. на 20-й год, но по облигациям с фиксированным купоном будет выплачено именно 10млн.руб., т.е. 1000руб.×10000шт.,

а по бескупонным облигациям 1000руб.×526316шт.=526млн.руб. Следовательно, для компании облигации с нулевым купоном невыгодны.

в)• Денежный поток для 1-го года:

облигация с фиксированным купоном: 0,1×1000=100руб.;

облигация с нулевым купоном:0,1×149=14,9руб., а по линейному методу:

Отсюда налоговый щит для первых равен: 0,35×100=35руб., а для вторых облигаций равен: 0,35×14,9=5,22руб., или 0,35×42,55=14,89руб.

г) облигации с фиксированным купоном имеют больший налоговый щит по сравнению с бескупонными облигациям (35руб. Против 14,89 руб.). Очевидно, что и с этой позиции облигации с фиксированным купоном для компании более выгодны.

2. Рефинансирование облигаций

Компания разместила на рынке облигации на 10 млн.руб. с правом досрочного погашения, номиналом 1000руб., доходностью 15% и сроком 10 лет до погашения.

Текущая процентная ставка по подобным облигациям составляет 10%. Посленалоговые расходы на рефинансирование выпуска равны 15 руб. на одну облигацию, включая премию за преждевременное погашение и другие необходимые издержки. Ставка налога для компании равна 30%. Следует ли ей осуществлять рефинансирование?

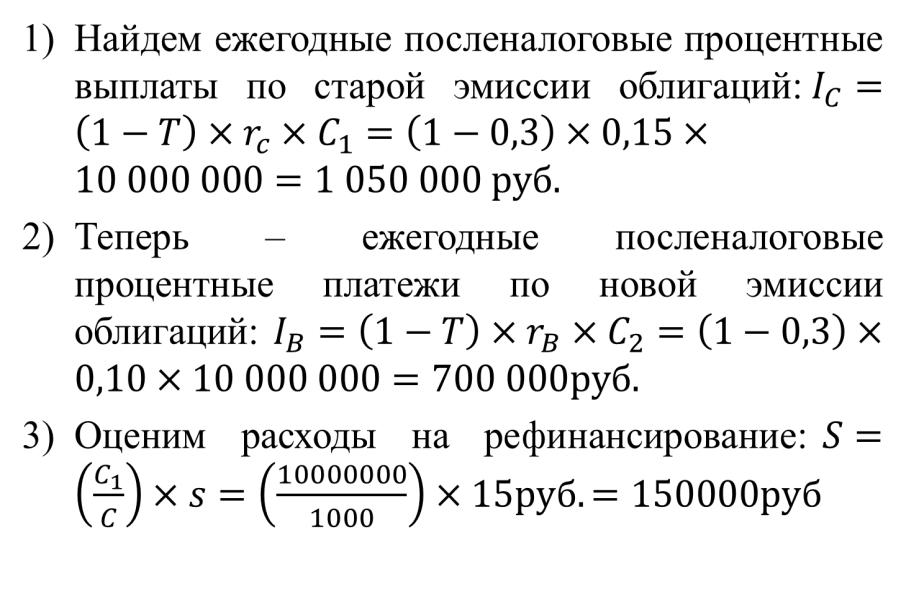

1) Найдем |

Решение: |

посленалоговые |

ежегодные |

||

• |

|

|

процентные выплаты по старой эмиссии облигаций:

2)Теперь – ежегодные посленалоговые процентные платежи по новой эмиссии облигаций:

3)Оценим расходы на рефинансирование:

4)• Рассчитаем чистую приведенную стоимость для случая рефинансирования:

5) Чистая приведенная стоимость положительная и равна 2 000 750руб., поэтому выпуск займа подлежит рефинансированию.